公認会計士または公認会計士事務所で記事監修サービスを提供している専門家をまとめました。。監修料金は明示されている場合のみ記載。

小幡兼志公認会計士事務所(小幡 兼志)補助金申請支援や事業計画策定得意。対応テーマ多岐。監修費用:10,000円

小幡兼志公認会計士事務所(小幡 兼志)補助金申請支援や事業計画策定得意。対応テーマ多岐。監修費用:10,000円- BANZAI税理士事務所(伴 洋太郎)SEOライティング実績豊富。代表税理士が本名・顔出しで監修可能とPR。税務・会計に関する記事執筆も対応。監修費用:15,000円

- 恒川洋子税理士事務所(恒川 洋子)税理士・女性FP。月10~15本ペースで税務記事を執筆継続。2024年金融メディア監修実績あり。監修費用:15,000円

- 前田 昂平(あんず会計事務所)EY出身。クラウド会計記事監修実績。監修費用:27,500円

- 太田 昌明(ARMS会計株式会社)EY出身。上場企業CFO歴任。監修費用:27,500円

- 大橋 誠一(大橋誠一事務所)元国税不服審判所の国税審判官で難解案件経験豊富。監修費用:27,500円

- 若原 芳治(若原会計事務所)監査法人15年勤務後独立。再生・承継支援。監修費用:27,500円

- 辻 哲弥(ACLEAN会計事務所)20歳で監査法人最年少入社。再エネCFO経験。監修費用:27,500円

- 内山 智絵(内山会計事務所)大手監査法人で10年監査。女性起業家支援。監修費用:27,500円

- 寺田 真之(HAKU会計事務所)申告書作成1000件超。監修費用:応相談

- 山田 真哉(芸能文化税理士法人)ベストセラー著者。芸能人会計顧問。監修費用:応相談

- 福留 聡(福留聡税理士事務所)米国CPA。著書・DVD50点超。監修費用:応相談

- 森井 じゅん(森井会計事務所)経済番組出演。家計改善啓蒙。監修費用:応相談

- 藤沼 寛夫(藤沼会計事務所)100社以上のメディア執筆監修実績。大手監査法人出身。監修費用:応相談

- 近藤会計事務所(近藤 雄介)開業・創業支援に強み。SNSやYouTubeで情報発信。監修時は顔写真掲載可。監修費用:応相談

- 服部大税理士事務所/合同会社ゆとりびと税理士・中小企業診断士の資格を持つ所長。Web記事や書籍の執筆・監修実績多数。署名記事や図表作成にも応相談。監修費用:応相談

※上記の監修料金はあくまで目安です。正式な料金は依頼内容や弁護士の規定によって異なるため、直接お問い合わせください。

※記事作成日時点の情報に基づいて作成しています。最新の状況は各事務所の公式サイト等でご確認ください。

基礎知識

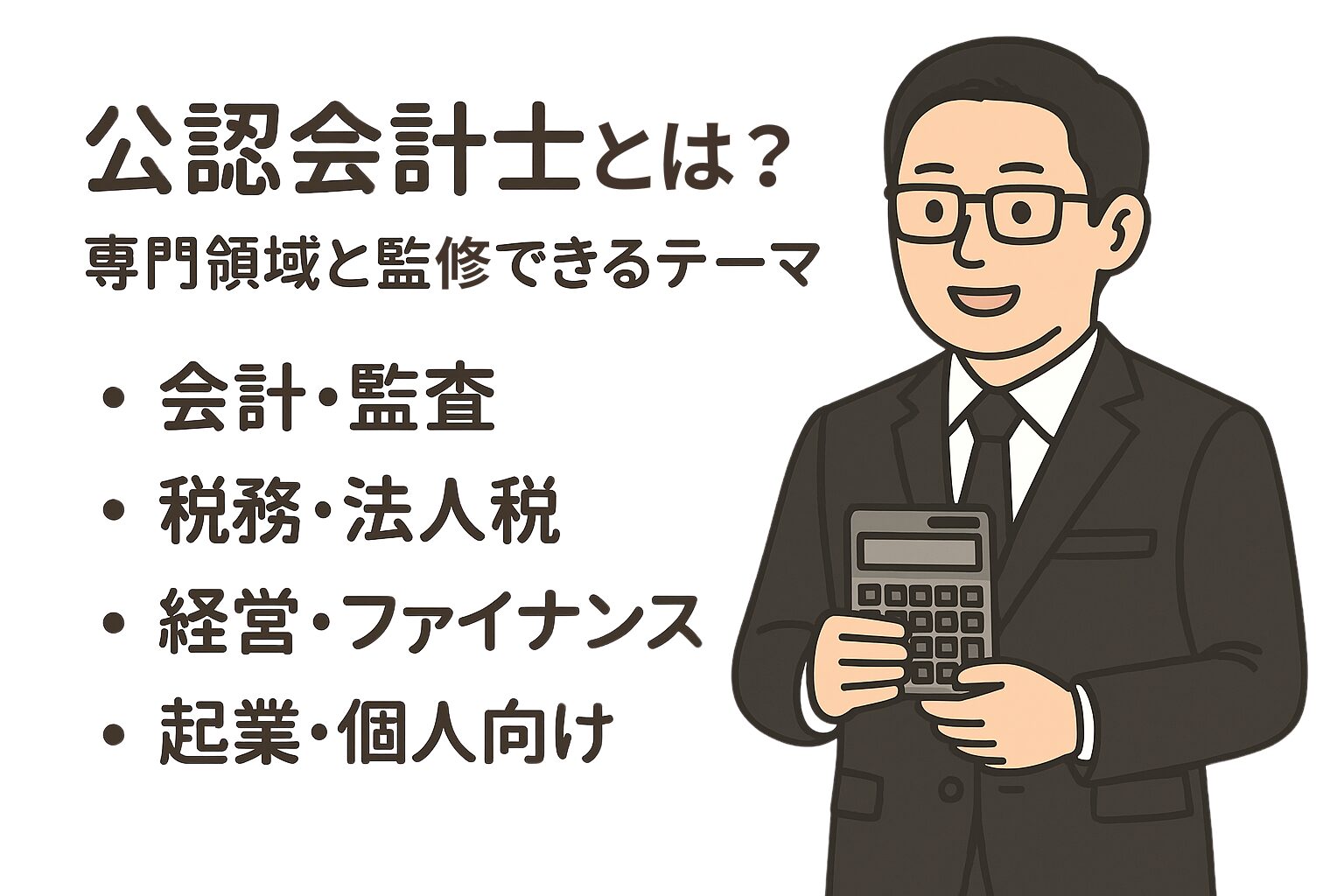

公認会計士とは?専門領域と監修できるテーマ

公認会計士は、財務諸表の監査や会計の専門知識を有する国家資格者です。日本の公認会計士は、試験合格と実務経験を経て登録され 、企業の財務監査を独占業務とします。多くの公認会計士は税理士資格も持ち、会計・監査から税務・経営コンサルまで幅広い分野に精通しています 。そのため、監修できるテーマも多岐にわたります。典型的には以下のような分野です:

- 会計・監査:財務諸表の読み方、会計基準の解説、決算書分析、内部統制など

- 税務:法人税・所得税の仕組み、節税策、インボイス制度、税務調査対応など

- 経営・ファイナンス:企業の資金繰り、融資・資金調達、IPO準備、M&A・企業価値評価など

- 起業・個人向け:会社設立手続き、フリーランスの経理、クラウド会計活用法、資産運用アドバイス等

このように、公認会計士はお金やビジネスに関する専門知識を活かし、会計・税務から経営全般まで幅広いテーマで記事監修が可能です 。特に金融や税金など専門性の高い領域(Googleの定義するYMYL=Your Money or Your Life分野)では、公認会計士のような資格専門家による監修が推奨されます 。

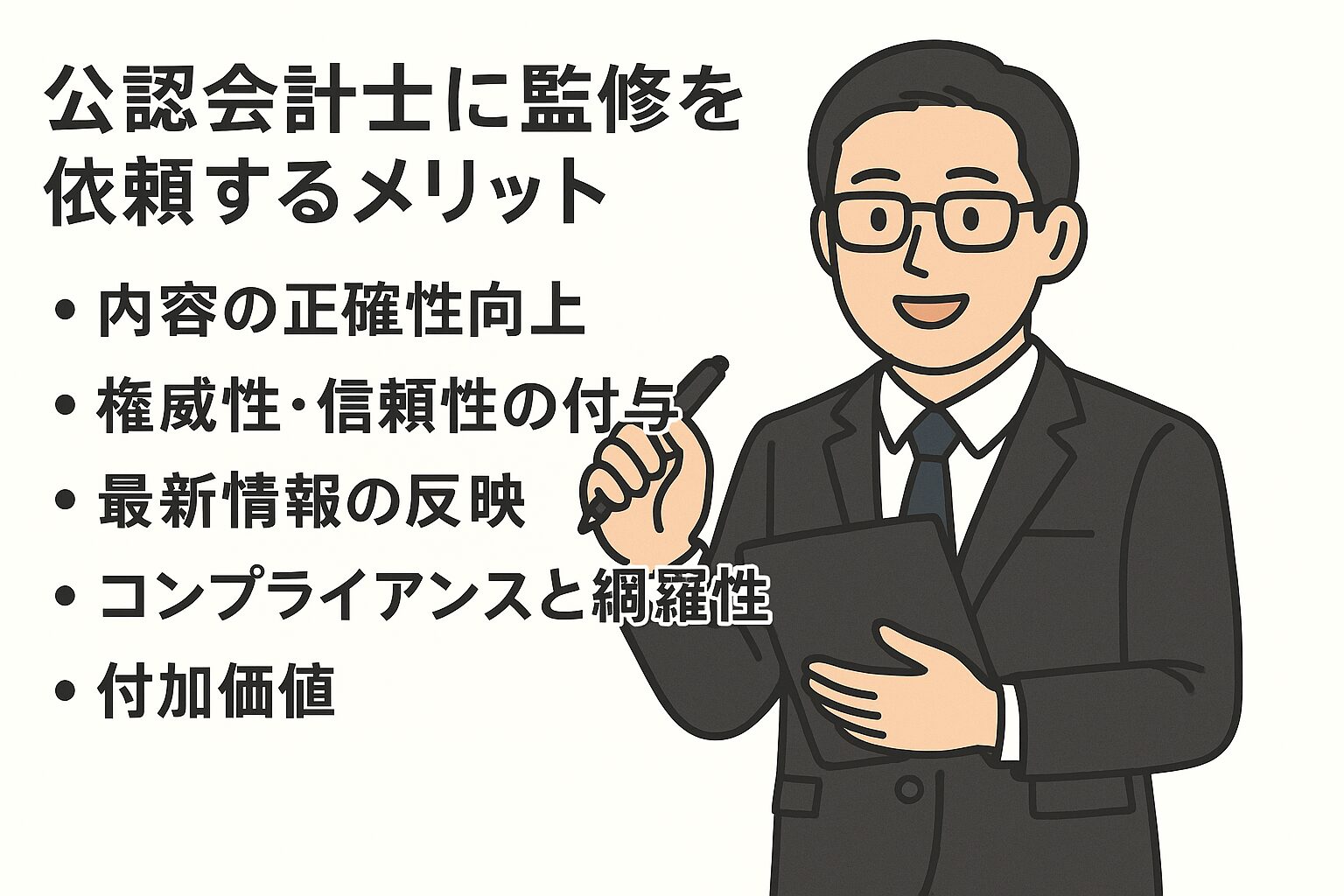

公認会計士に監修を依頼するメリット

専門家である公認会計士に記事のチェックを依頼することには、以下のようなメリットがあります。

内容の正確性向上

会計や税務のプロが事実関係や計算を確認するため、記事の誤りを防ぎ正確性が担保されます。専門用語や制度の解説も適切に補足してもらえます。例えば公認会計士による監修サービスでは、記事内容の保証や信頼性向上に役立つと紹介されています 。

権威性・信頼性の付与

公認会計士の氏名や顔写真入りで監修者として明記できる場合、記事に対する読者や利用者の信頼感が高まります 。特に昨今はGoogleの評価指標としてE-E-A-T(経験・専門性・権威性・信頼性)が重要視されており、専門家の監修はサイトの権威付けに大きく寄与します 。実際に「本名・顔出し」による監修はSEO対策にも資するとされています 。

最新情報の反映

税制改正や会計基準の変更など、ビジネス環境は日々変化します。公認会計士にチェックしてもらうことで記事内容が最新の法令・制度に沿ったものになり、古い情報のまま公開してしまうリスクを減らせます。

コンプライアンスと網羅性・付加価値

専門家視点で法律や制度上問題がないか確認し、不足している重要ポイントがあれば指摘してもらえます。これにより記事の網羅性が高まり、読者にとって有用で信頼できるコンテンツになります 。

また、監修の際に、公認会計士ならではの豆知識や具体例をコメントとして記事中に追加してもらえることもあります。記事の専門性がさらに深まり、他の記事との差別化につながります。

主なサービス内容と料金相場

公認会計士に記事監修を依頼した場合に受けられる主なサービス内容と、一般的な料金相場について解説します。

サービス内容の例

基本は記事の内容チェックです。依頼者が用意したドラフト記事を公認会計士が読み、事実関係の誤り訂正や専門的観点からのアドバイスを行います。場合によっては記事へのコメント寄稿(専門家意見の挿入)や、データの検証、グラフ・図表の確認なども含まれます。また「監修済み」として公開するために、記事末や冒頭に監修者の氏名・肩書きを掲載できるケースがほとんどです 。

さらにサービスによっては、監修者プロフィールの掲載(記事内や別ページに経歴を紹介)も行われます 。公認会計士によっては記事全体の執筆代行や、読者からの質問への回答、関連セミナー資料やYouTube動画台本のチェック等まで対応する場合もあります 。依頼前にどこまで対応可能か確認すると良いでしょう。

料金相場

監修料は記事1本あたりの固定料金となるケースが多いです。その相場感としては、1記事あたり約3~5万円程度が一つの目安です。例えば専門家マッチングサービス「みんなの記事監修」では、公認会計士・税理士による記事監修料金は1記事あたり27,500円(税込)に設定されています 。また別のコンテンツ制作会社では「30,000円~/記事(監修+プロフィール掲載込み)」という例もあります 。

実際の金額は記事の文字数や専門性、緊急度によって増減し、事前見積もりとなる場合もあります 。有名公認会計士や難易度の高いテーマの場合は5万円を超えることもありますが、一般的な相場としては3万円前後が比較的多いようです 。なお、初回相談料が別途かかるケースは少なく、多くは監修作業に対する成果報酬型です 。継続契約(例:月○本監修など)により1本あたり単価が割引になる場合もあります。

以上を踏まえ、依頼前にサービス内容(何をチェックしてもらえるか)と料金をしっかり確認し、必要に応じて見積もりを取ると安心です。次章では、具体的に依頼可能な公認会計士の一覧とそれぞれの特徴をご紹介します。

お役立ち情報

依頼から公開までの流れ

公認会計士に記事監修を依頼する際の一般的な流れを確認しておきましょう。

まず監修を依頼したい公認会計士を選びます。得意分野や実績を参考に適任者を絞り込みます。候補が決まったら、メールや問い合わせフォームからコンタクトします(専門家マッチングサイト経由の場合はサイト上で依頼) 。依頼内容の概要(記事のテーマや文字数、希望納期など)を伝え、監修可能か打診しましょう。

公認会計士側が依頼内容を確認し、対応可能か返答します 。具体的な監修範囲(どの程度チェックするか、修正はどこまで行うか)や報酬額についてすり合わせます。必要に応じて記事ドラフトを共有し、難易度から正式見積もりを出してもらいます。お互い合意すれば契約成立です。

依頼者は最新の原稿を公認会計士に提出します。文章だけでなく、参考資料やデータの出典なども共有するとスムーズです。監修者は合意範囲に従って原稿内容をチェックします。

公認会計士は記事を精読し、誤りの訂正や修正提案、補足コメントなどを行います。軽微な修正は直接原稿に赤入れし、大きな変更や留意点は別途チェック指示書などにまとめてフィードバックしてくれることもあります。場合によっては依頼者と随時連絡を取り、不明点の照会や追加情報の依頼が行われます。

依頼者は監修者からの指摘に基づき記事を修正します。修正後、再度公認会計士に最終確認を依頼します。監修者が問題ないと判断すれば監修完了です。この段階で「監修済み」の証跡として、公認会計士の氏名・肩書きの掲載箇所や表記ゆれなどを確認してもらうこともあります。

記事に監修者プロフィールやクレジットを記載し、Web上で公開します。公開後、約束した監修料を支払います(サイト経由の場合はサイト上で決済)。なお公開後に読者から専門的な質問や指摘があった場合、追加で監修者に確認をお願いするケースもまれにあります。

以上が基本的な流れです。契約書面の締結が必要な場合や、機密保持契約(NDA)を別途結ぶ場合もありますが、単発のWeb記事監修であればメールベースの合意で進むことも多いです。やり取りの記録は残しつつ、円滑なコミュニケーションを図ることが成功のポイントです。

依頼時に使えるメールテンプレート

ここでは、公認会計士への記事監修を依頼する際のメールおよび、監修時に役立つチェック指示書の簡単なテンプレート例を紹介します。

メールテンプレート

件名: 記事監修のご依頼(○○サイト:記事タイトル)

公認会計士 ○○○○ 様

初めてご連絡いたします。○○と申します。

現在、弊サイト「○○」にて下記記事の公開を予定しており、

専門的観点からの内容チェックおよびコメントをお願いできないかと考えております。

────────────────────────

■記事タイトル: 「△△」

■文字数 : 約○○字

■依頼内容 : 事実誤認の有無、専門用語の適切性、最新制度への適合性の確認

■希望納期 : ○月○日(△)

■報酬 : ご希望額をお知らせください

■公開形態 : 記事末に「監修: 公認会計士 ○○○○ 様」を明記

────────────────────────

ドラフト原稿(Word)と参考資料を添付しておりますのでご査収ください。

ご検討いただけるようでしたら、監修可否と概算費用をご返信いただけますと幸いです。

ご不明点がございましたらお気軽にお知らせください。

何卒よろしくお願い申し上げます。

――――――――――――――

○○(氏名)

○○株式会社 / ○○サイト編集部

mail: example@example.com

tel : 03-0000-0000

site: https://www.example.com

👉ポイント:丁寧かつ簡潔に依頼内容を伝え、原稿や資料は必ず添付しましょう。また報酬について触れておくと相手も判断しやすくなります。

チェック指示書テンプレート(※監修者に渡すメモ。依頼メール内に書いてもよい)

-記事テーマ:〇〇に関する解説記事

-想定読者:一般のビジネスパーソン(会計の専門知識はあまりない20~40代)

-監修観点:事実誤認の有無、専門用語の使い方、内容の過不足、最新制度への適合性などを中心に確認お願いします。不明点にはコメント挿入ください。

-特にチェックしてほしい点:△△の計算ロジックと解釈が正しいか、◇◇の制度説明に誤りがないか。

-修正方法:Wordの変更履歴モードで修正/コメント挿入をお願いいたします。(※もしくはPDF注釈、テキストエディタなど依頼方法)

-納期:○月○日(△)までにご返信いただけますと幸いです。👉ポイント:監修者が迷わずチェックできるよう、記事の背景情報(読者層や目的)や特に見てほしい箇所を事前に共有すると効果的です。

よくある質問

Q1. どの段階で依頼すればいい?

A.記事の初稿が書き上がった段階で依頼するのが一般的です。下書きができていないと監修者も判断しづらいためです。ただし企画段階で専門家の意見を聞きたい場合は早めに相談してもOKです。初稿→監修→修正→再チェックという流れになります。

Q2. どれくらいの期間が必要?

A. 内容にもよりますが、1本の記事につき3日~1週間程度の余裕をみてください。スケジュールがタイトな場合は事前に相談しましょう。専門家の繁忙期(年度末・確定申告時期など)は通常より時間がかかることがあります。

Q3. 監修者の名前は必ず公開しないといけない?

A. 原則として実名公開を前提に依頼するケースが多いです 。実名・顔出しにメリットがあるためです。ただ「社内チェック」という形で匿名でアドバイスをもらうだけの場合もあり得ます。その場合は契約時にその旨を伝え、謝礼だけお支払いする形になります。

Q4. 記事を一から書いてもらうこともできる?

A.執筆代行まで依頼可能な公認会計士もいます。ただし料金は監修より高額になります。今回紹介したような監修サービスは基本「チェックとコメント」が中心ですが、専門家マッチングサイトやコンサル会社経由で執筆をお願いすることも可能です 。その際は別途ライティング費用の見積もりになります。

Q5. 万一、監修後に誤りが見つかったら?

A. 人為ミスはゼロではありません。公開後に誤りに気付いた場合は速やかに修正し、必要に応じて監修者にも連絡して再確認しましょう。重大なミスでなければ監修者に追加料金が発生することは通常ありません。初稿段階でのチェック漏れを防ぐため、依頼時に念入りに確認ポイントを伝えることが大切です。

Q6. オンラインで全国の公認会計士に依頼できる?

A.可能です。メールやオンライン会議で打ち合わせを行い、原稿ファイルのやり取りも電子データで完結します。地方在住の公認会計士でも問題なく依頼できます。対面が必要な場合(書籍の監修など)以外はオンラインで十分対応可能です。

注意点

依頼にあたって留意すべき注意点をまとめます。

- 適任者の選定:

公認会計士にも得意分野があります。記事テーマに合った専門性を持つ方を選びましょう。たとえば仮想通貨の税務ならその分野に詳しい会計士、事業承継なら実績がある会計士を選ぶと的確な指摘が得られます。経歴や過去の執筆実績を事前にチェックしてください。 - 秘密保持:

記事の内容が公開前提とはいえ、依頼時点では外部に漏らしたくない情報もあるでしょう。必要に応じてNDA(秘密保持契約)を結ぶか、メール本文に「本件内容は秘密扱いでお願いします」と一文添えると安心です。公認会計士は職業上守秘義務がありますが、契約で明示しておくに越したことはありません。 - スケジュール管理:

締切まで時間がない状況で依頼すると、十分な監修を得られない恐れがあります。なるべく余裕をもって依頼(最低でも1週間程度)し、監修者からのフィードバックを反映する時間も確保しましょう。タイトな場合はその旨伝えて優先的に対応してもらえるか交渉します。 - 修正対応の範囲:

どこまで直してもらうか事前に確認しておきましょう。基本は指摘とコメント提供ですが、「誤字脱字も含め全部直して欲しい」のか、「指摘だけでこちらで修正する」のかで作業量が変わります。追加修正が発生した場合の料金も取り決めがあると安心です。 - 報酬支払い:

個人の公認会計士に直接依頼する場合、支払い方法(銀行振込など)やタイミング(検収後◯日以内など)を決めておきます。法人(会計事務所)に依頼する場合は請求書発行~支払いサイトに従います。トラブル防止のため、金額や条件はメールでも良いので書面で残しましょう。 - 監修者クレジットの表記確認:

監修完了後、記事内に掲載する監修者プロフィールや肩書きを確認してもらいます。誤った肩書きを載せると失礼に当たりますし、監修者側の意向もあります。リンクを張る場合はURL先も確認しましょう(例:「公認会計士〇〇〇〇(〇〇事務所代表)」など正式名称を伺っておく)。 - 専門家の独立性:

監修者はあくまで第三者の立場でチェックする役割です。自社に都合の悪い指摘であっても真摯に受け止めましょう。無理に修正提案を覆すと、せっかく依頼した意味が薄れてしまいます。必要に応じて議論しつつも、専門家の意見を尊重する姿勢が大切です。

以上の点に注意すれば、公認会計士との協働により質の高いコンテンツを安心して世に出すことができるでしょう。